こちらの本を読んで、改めて社会保険の年金のことについて考えさせられました。

2021年9月9日発売ということで、かなり新しい本です。

お金にまつわることをギャグ漫画形式で書かれており、非常に読みやすい本です。

読んでみて、自分自身が社会保険の生命保険である、年金保険っていくらもらえるのか、計算してみました!

※一部、しんまちの今までのバイブル「お金の大学」も参考にしています!

実際にしんまちの場合に置き換えて計算してみました!

※お金がいくらもらえるか結論が早く見たい方は、「まとめ」まで飛ばしてもらってもかまいません。

社会保険の年金保険とは

社会保険っていうのは、日本国民全員が加入している保険です。

- 健康保険 (医療保険)

- 介護保険

- 年金保険

- 雇用保険

- 労災

※健康保険(医療保険)について気になる方は、こちらの過去記事を見てみて下さい!

年金の種類

しんまち

しんまち(大学生のとき)

なんでそれが、生命保険になるの?

年金って聞くと定年退職した老後の人がもらえるイメージが強いと思いますが、それ以外の機能もあるんです!

- 老齢年金・・・65歳からもらえる

- 遺族年金・・・死亡した人に扶養されていた配偶者や子供がもらえる

- 障害年金・・・障害認定された時からもらえる

しんまち(大学生のとき)

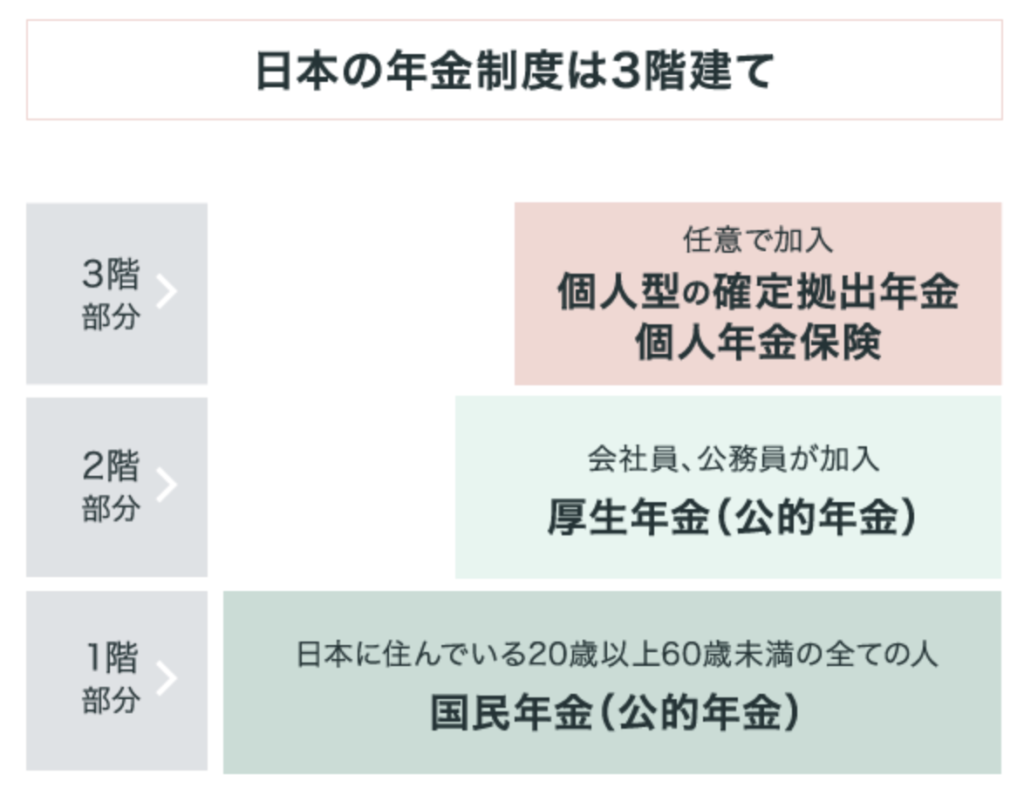

国民年金と厚生年金

年金制度は、3階建てです。

今回は、ほとんどの会社員の人にとって重要な1階(国民年金)と2階(厚生年金)のところについて解説していきたいと思います!

- 国民年金・・・日本国内に住んでいる20〜60歳の全ての人が加入

- 厚生年金・・・会社員や公務員が加入。扶養されている人にも適用される。

※三井住友カード運営「Like U」より引用。https://www.smbc-card.com/like_u/money/Individual_pension_merit.jsp

- 会社員の方は、国民年金(1階部分)と厚生年金(2階部分)があるため保障内容が手厚い!

- 自営業者やフリーランスは、国民年金(1階部分)のみのため、保障内容が少し薄い。

さまざまな年金の種類があって、保障されるのはわかってきたけど、どのぐらいもらえるのでしょうか?しんまちの例を参考に考えてみましょう!

老齢年金

みなさんの年金のイメージである「老齢年金」では、

定年退職後の65歳からいくらもらえるのでしょうか?しんまちの場合で計算してみます1

老後の65歳からどのぐらいもらえるか、計算してみました!

- 年収:429万円 ※2020年度

- 年齢:31歳

- 家族構成:しんまち・妻・子供(2歳)の3人構成 ※もう一人来年生まれる予定。

- 会社員:厚生年金、国民年金に加入。22歳から働いてます。

- 50歳までに退職したい。(願望)

老齢年金で65歳からいくらもらえるか

となりました!国民年金と厚生年金のそれぞれの合算で求められます。計算方法を紹介します。

また、受け取れるのは、基本的に65歳からです。しかし、65歳前から受け取れる繰り上げ受給や、66歳以上からの繰り下げ受給などの受け取り方も可能です。今回は、割愛します。

老齢基礎(国民)年金はいくら?

しんまちは、20歳〜60歳までしっかり納付する予定です。

国民年金は、20〜60歳の40年(480ヶ月)が納付期間です。

40年全て納付していれば、満額の年間約78万円が受け取れます!

※納付した月数が少ない。未納期間が多いほど減額されます。

例:5年(60ヶ月)の未納がある場合:78万円×420ヶ月÷480ヶ月=約68万円の受給額になります。

老齢厚生年金はいくら?

計算式:勤続年数×平均年収×0.005481 ※概算を算出する計算式

一応、今の会社で60歳の定年退職まで働くことを想定すると

勤続年数38年×430万円×0.005481=約90万円(月7.5万円)

今回の計算式は、概算の計算になります。複雑な計算が多くて、しんまちも理解できてません。

ちゃんと計算したい方は、日本年金機構の「ねんきんネット」などで計算してみましょう!

合算して、国民老齢年金78万円+厚生老齢年金66万円=144万円(月12万円)!

となりました!

そのため、あわせてつみたてNISAやiDecoもやりながら、老後に備えます!

もちろん50歳までで引退したい想定なので、60歳まで働くことも場合によっては考えないといけませんね。

いつまでもらえる?

老齢年金は、65歳からもらったとして、自分が亡くなるまでもらえます!

だいたい10年以上もらうことができれば、今まで払った国民年金や厚生年金の払った分以上になるそうです。

遺族年金

遺族年金は、公的な生命(死亡)保険とも言える制度です。

実際、自分が死んでしまったときには遺族にどのぐらいお金を残せるのでしょうか?

妻、子供2歳、来年1人生まれる予定です。

民間の生命保険に加入しないと、3人の遺族を露頭に迷わせてしまうのでしょうか。

しんまちの場合にどうなるか計算します!

遺族年金はいくら?

※子供1人の期間は、約143万円(11.9万円)

(子供は18歳の年度末まで。もしくは、20歳未満で1級、2級の障害がある場合、数えられる。)

遺族基礎(国民)年金はいくら?

計算式:780,900円+加算額(子供1人224,700円、子供2人449,400円、3人なら524,300円、以降1人増えるたびに74,900円増える)

※子供1人の場合:780,900円+224,700円(子供1人)=約100万円(月8.3万円)

遺族厚生年金はいくら?

合算すると、遺族国民年金123万円+遺族厚生年金43万円=166万円(月13.8万円)(※子供2人の期間)

遺族国民年金100万円+遺族厚生年金43万円=143万円(月11.9万円)(※子供1人の期間)

となりました!

いつまでもらえる?

遺族年金はいつまで配偶者はもらえるのでしょうか?

- 遺族基礎(国民)年金・・・年度末に18歳の子供がいるまで。もしくは、20歳未満で1級、2級の障害がある子供がいるまで。

- 遺族厚生年金・・・基本的に一生涯

障害年金

障害年金とは、自分が障害になってしまって、1年半以上の長い期間働けなくなったときにもらえる制度。

その場合も民間の就業不能保険に加入しないといけないでしょうか?

計算してみました!

障害年金はいくら?

※障害2級の場合は約203万円(月16.9万円)

- 障害1級・・・他人の援助を受けなければ、ほとんど自分の用事を済ませることができない。

- 障害2級・・・必ずしも他人の援助を受ける必要はないが、日常生活を送ることが、極めて困難で、労働収入を得ることができない。

- 障害3級・・・日常生活を送ることはできるが、フルタイム勤務に耐えられない、軽作業しかできない。

障害基礎(国民)年金

計算式:基礎年金額(障害1級が976,125円、障害2級が780,900円)+加算額(子供1人224,700円、子供2人449,400円、3人なら524,300円、以降1人増えるたびに74,900円増える)

障害厚生年金

合算すると、遺族基礎年金142万円+94万円=236万円(月19.6万円) ※障害1級の場合

遺族基礎年金123万円+80万円=203万円(月16.9万円) ※障害2級の場合

となりました!

遺族年金より障害年金の方が若干、保障としては手厚い印象です。

たしかに、障害が残っても生きていかないといけないので、生活コストがかかりますもんね。

いつまでもらえる?

障害年金はいつまでもらえるのでしょうか?こんなときに受給が止まります。

- 死亡した場合

- 障害が軽くなり、障害年金の受給できる等級から外れたとき

- 老齢年金などに切り替えたとき。

まとめ

今回の記事をまとめます!

社会保障の一部である、年金保障はこのように3つに分かれています。

- 老齢年金・・・65歳からもらえる

- 遺族年金・・・死亡した人に扶養されていた配偶者や子供がもらえる

- 障害年金・・・障害認定された時からもらえる

それぞれしんまちの場合で計算すると

- 老齢年金・・・約144万円(月12万円)!

- 遺族年金・・・約166万円(月13.8万円)!※子供2人の期間

- 約143万円(11.9万円) ※子供1人の期間

- 障害年金(障害1級の場合)・・・約236万円(19.6万円) ※障害1級の場合

- 約203万円(16.9万円) ※障害2級の場合

- 年収:429万円 ※2020年度

- 年齢:31歳

- 家族構成:しんまち・妻・子供(2歳)の3人構成 ※もう一人来年生まれる予定。

- 会社員:厚生年金、国民年金に加入。22歳から働いてます。

- 50歳までに退職したい。(願望)

- 自分が老齢年金をもらえる65歳までピンピンに生きていたら、つみたてNISAとiDecoなどの投資資産で月5〜10万円程度年金に上乗せできるようにする。

- 65歳までに亡くなったり、障害で生活が困難な状況になった場合に備えて、掛け捨てで生命保険や障害保険(就業不能保険)を検討し、月5〜10万円ぐらい上乗せできるようにする。

その為、今後もこのぐらいで豊かに生活できると考えてます。

もちろん人によって豊かに生活できるお金は違うと思いますが、

生活コストが上がりすぎると、下がったときのストレスが大きいと思います。

投資資産で月10万円(120万円)の収益を得るためには、利回り4%で考えても3,000万円の資産が必要ですね!

つみたてNISA、iDeCoを基本ベースに、インデックスファンドの積立をコツコツがんばります!

では、また〜!

コメント