今回も、お金の話!「お金の大学」をまた解説します!

以前、ブログ書いたのですが、ちょっとわかりにくかったかなと感じてます。

そこで、もう一度解説を始めようと思い、「貯める力」、「稼ぐ力」、「増やす力」につづく4記事目です!

※お金の大学のまとめ!

今回の「守る力」は、そのあとにつけるぐらいでもいいと思いますが、必要な力です!

この「お金の大学」は両学長というYouTuberの方が書かれた本です。実際に会社経営をされていてお金のことを中心に発信している方です!

とても勉強になるYou Tube動画がたくさんあるので、でYou Tubeもぜひ見てみて下さいね!

- お金の知識がほぼ0だと思っている人!

- お金のことを勉強したいと思っている人!

- お金のことに悩んでて少しでも解消したいって人!

- お金・資産がなくならないようにしたい人!

- 「貯める力」「稼ぐ力」「増やす力」が身についてきて、次の段階の「守る力」を付けたいって人

「守る力」をつけましょう!

お金にまつわる「5つの力」

経済的自由になるために、お金にまつわる「5つの力」をバランスよく鍛えることが重要です。

- 貯める力・・・支出を減らす力

- 稼ぐ力・・・収入を増やす力

- 増やす力・・・資産を増やす力

- 守る力・・・資産を減らさない力

- 使う力・・・人生を豊かにすることにお金を使う力

守る力とは?

今までの記事を読んで頂いている方にとっては、復習的な話しになりますが、

お金に困らない「経済的自由」というのは、「生活費<資産所得」の状態のこと。

「貯める力」「稼ぐ力」「増やす力」のみで「経済的自由」は達成できると思います。

しかし、今回のお金を「守る力」がないと資産を失い、資産所得が消えてしまいます。

「詐欺・ぼったくり」「浪費」「被災・盗難」「インフレ」のテーマで

よくある事例も併せて紹介していきます!

詐欺・ぼったくり

「詐欺・ぼったくり」は気づいたときには遅いケースも多く、

自分は大丈夫と思っている人も要注意ですね!

貯蓄型保険

貯蓄型保険の種類

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

- 外貨建て保険など

投資型の保険で、保険と投資がセットになっているオトクな保険とかって、PRされてたりしますが、

中身を見ると、保障の薄い掛け捨ての保険と割高な投資信託がセットになっているというのが実態です。

保険というのはなにか復習しましょう!

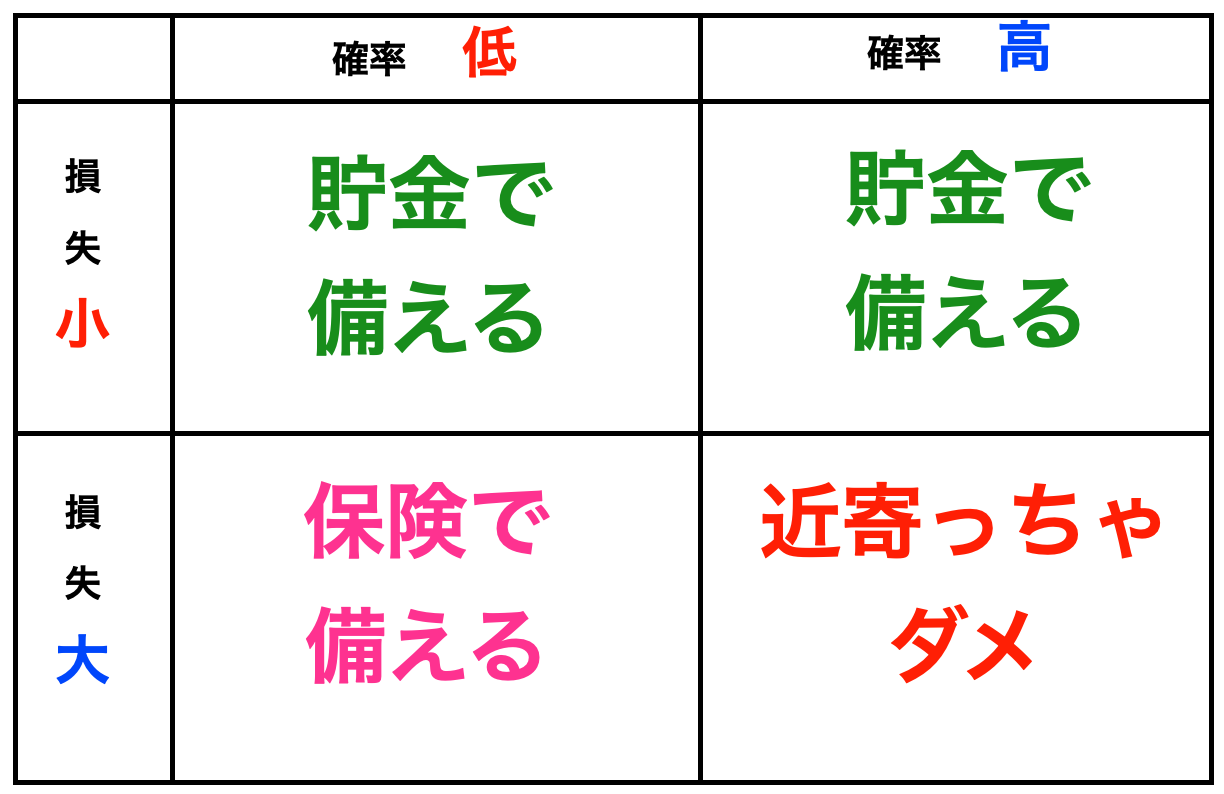

上記図の左下の部分で、保険というのは、本来起きる確率が低くて、損失が大きいものに備えるものです。

そういった基準で保険を選ぶべきではありません。

保険と投資は分けて考えることが大事です。

- 万が一起こることで、生活が困窮してしまうことに備える→安い保険料で、十分な保障が得られる掛け捨て保険に加入する

- 投資でお金を増やしたい→優良な投資信託や株式を自分で購入する。

ポンジ・スキーム

しんまち

しんまち(大学生のとき)

「ポンジ・スキーム」の手口

- 出資者を募り、お金を集める

- 実際に高い配当金を出す

- さらにお金を集める

- 出資額が膨らんだところで逃亡

最初は半信半疑でも実際にお金をもらったら信じやすくなり、もっとお金を渡してしまいます。

- 相場を知る

- 株式相場は年利5〜7%

- 世界最高の投資家と言われるウォーレン・バフェットさんの投資成績でも年利20%

- 私募ファンドには投資しない

- 私募ファンド(大手証券会社を通さずに個人で出資を募っている案件)は、ほぼ詐欺と思ったほうがいいです。

- そもそも本当に儲かる投資商品は出資者が勝手に集まるので、わざわざ個別に「あなただけ特別に・・・」なんて話を持ってくる必要はないですよね?

その他にもこんなことに気をつけよう!

- 外貨預金

- 葬儀費用

- リフォーム

- 情報商材 などなど

浪費

しんまち(大学生のとき)

気をつけてたら大丈夫じゃない?

そう思う人も多いかもしれませんが、急に大金を手にした場合などでおかしくなってしまうケースがあります。

例えば、急に事業やギャンブルで当たって大金を手にしたが、浪費が始まり、数年でお金が底を付いた。

さらに借金まみれになってしまった。とかそんな話し聞いたことがありませんか?

それはリボ払い!

リボ払い

リボ払いの平均金利手数料は15%です!

高額なものを購入しても毎月の支払いが定額になると、便利だと思ってやっている人がいるかもしれませんが、やめたほうがいいです!

実際の例をあげて紹介します。

50万円の商品をリボ払い(手数料15%)で毎月の返済額1万円で購入した場合

- 返済期間:6年半

- 金利手数料:約29万円

しんまち(大学生のとき)

毎月定額だと手数料が高いことなど気づきにくく、あとから気づいたときには大変なことになるかもしれませんよ?

毎月の明細は確実に確認しましょう!

日本クレジットカード協会のホームページで、リボ払いのシミュレーションもできるのでやってみましょう!

被災・盗難

被災や、盗難でも資産が失われるケースがあります。

被災

東日本大震災では、全壊12万戸、半壊28万戸、一部損壊73万戸と、数多くの建物が被害を受けました。

典型的な資産は、土地・建物です。災害が起きれば一瞬で資産を失うリスクがあるということです。

金庫に入れてた現金が津波で流されたり、タンス預金が火災で燃えてしまったとかの被害もあったようですね。

盗難

お金が盗まれるケースもあとを絶ちません。

ネット取引の発達した現代では、ハッキングされて奪われるケースがとても多くあります。

キャッシュカードやクレジットカードの不正利用は年々増加傾向ですし、

仮想通貨の取引所のハッキングで約580億円奪われたコインチェック事件もありました。

カード会社からの早急な連絡で止めてもらうことができたので、被害額は0円でしたがヒヤッとしました!

インフレ

しんまち(大学生のとき)

インフレ、反対のデフレとは?

インフレーションの略。

物の価値が上がり、相対的にお金の価値が下がること。

物価の上昇。つまり値上がりが起こること。

反対にデフレとは、デフレーションの略。

物の価値が下がり、相対的にお金の価値が上がること。

物価の下降。つまり値下がりが起こること。

日本では長い間、デフレでしたが、アメリカ、イギリス、ドイツなどの先進国のインフレ率は年間約2%

仮に年間2%ずつ値段が上がっていくと、今は100円で購入できるものが、30年後には180円になります。

まとめ

守る力とは?

お金に困らない「経済的自由」というのは、「生活費<資産所得」の状態のこと。

「貯める力」「稼ぐ力」「増やす力」のみで「経済的自由」は達成できると思います。

しかし、今回のお金を「守る力」がないと資産を失い、資産所得が消えてしまいます。

詐欺・ぼったくり

詐欺・ぼったくりが多い例

- 貯蓄型保険

- 終身保険、養老保険、学資保険、個人年金保険などの保険商品に多い。

- 投資型の保険、保険と投資がセットになっているオトクな保険とかって、PRされる。

- 実態は、保障の薄い掛け捨ての保険と割高な投資信託がセットになっているだけ。保険料は高いのに保障額は低いのが特徴。

- 対策:保険と投資は分けて考える。万が一に備えて、安い掛け捨て保険。お金を増やすなら、優良な投資信託や株式を購入する。

- ポンジ・スキーム

- 詐欺手法のひとつで、詐欺師の「チャールズ・ポンジ」が100年以上前に実際に使われた詐欺手法。

- そんなに昔から未だに使われているのは、シンプルに引っかかりやすい。

- 手口:①出資者を募り、お金を集める。②実際に高い配当金を出す。③さらにお金を集める。④出資額が膨らんだところで逃亡。

- ポイントは、最初は、出資者に配当金を渡すこと。最初は半信半疑でも実際にお金をもらったら信じやすくなり、もっとお金を渡してしまいます。

- 対策:①相場を知る。株式の相場は年利5〜7%。②私募ファンドは詐欺と疑う!

浪費

急に大金を手にした場合などでおかしくなってしまうケースがあります。

クレジットカードの「リボ払い」とは?

- 平均金利手数料は15%!

- 50万円の商品をリボ払いで購入し返済を毎月1万円に設定すると。返済期間6年半!金利手数料約29万円!

- 対策:クレジットカードの契約やキャンペーンで、最初からリボ払いに設定されていることがあるので、毎月の明細は確実に確認しましょう!

被災・盗難

被災・盗難の例

- 被災の例

- 東日本大震災では、全壊12万戸、半壊28万戸、一部損壊73万戸と、数多くの建物が被害。

- 典型的な資産は、土地・建物です。災害が起きれば一瞬で資産を失うリスクがあるということ。

- 盗難の例

- ネット取引の発達した現代では、ハッキングされて奪われるケースがとても多くある。

- キャッシュカードやクレジットカードの不正利用は年々増加傾向。仮想通貨の取引所のハッキングで約580億円奪われたコインチェック事件もありました。

- しんまち自身もクレジットカードの番号を盗られる経験あり!

インフレ

インフレとは?

- 物の価値が上がり、相対的にお金の価値が下がること。物価の上昇。つまり値上がりが起こること。

- 反対のデフレは、物の価値が下がり、相対的にお金の価値が上がること。物価の下降。つまり値下がりが起こること。

- 日本では長い間、デフレでしたが、アメリカ、イギリス、ドイツなどの先進国のインフレ率は年間約2%

- 仮に年間2%ずつ値段が上がっていくと、今は100円で購入できるものが、30年後には180円になります。

コメント