今回は、お金の話!「お金の大学」をまた解説します!

以前、ブログ書いたのですが、ちょっとわかりにくかったかなと感じてます。

そこで、もう一度解説を始めようと思い、「貯める力」、「稼ぐ力」につづく3記事目です!

※お金の大学のまとめ!

この「お金の大学」は両学長というYouTuberの方が書かれた本です。実際に会社経営をされていてお金のことを中心に発信している方です!

とても勉強になるYou Tube動画がたくさんあるので、でYou Tubeもぜひ見てみて下さいね!

- お金の知識がほぼ0だと思っている人!

- お金のことを勉強したいと思っている人!

- お金のことに悩んでて少しでも解消したいって人!

- 投資初心者の人!

- 「貯める力」「稼ぐ力」が身についてきて忙しい!時間が足りないって人!

- 次の段階の「増やす力」を付けたいって人

大丈夫です!ちゃんと学べば投資はできるようになります!

お金にまつわる「5つの力」

経済的自由になるために、お金にまつわる「5つの力」をバランスよく鍛えることが重要です。

- 貯める力・・・支出を減らす力

- 稼ぐ力・・・収入を増やす力

- 増やす力・・・資産を増やす力

- 守る力・・・資産を減らさない力

- 使う力・・・人生を豊かにすることにお金を使う力

増やす力とは?

「貯める力」でムダな支出が減って、「稼ぐ力」で収入を増やすことができたので、今回の「増やす力」を育てよう!

しんまち

しんまち(大学生のとき)

そう考える人も多いかもしれませんが、「稼ぐ力」だけで生活していこうとすると・・・

「稼ぐ力」だけで生活していこうとすると・・・

- 自分が働き続けないと、生活ができなくなる。

- 一人で稼ぐだけだと、時間が足りなくなる。

それを解決するために、自分が働かなくても収入が入り続ける「資産所得」を増やさないといけません。

前回の記事を読んでくれている方にとっては、復習的な話しになりますが、

お金に困らない「経済的自由」というのは、「生活費<資産所得」の状態のこと。

投資を始めよう!

しんまち(大学生のとき)

そうやる気になることはいいことですが、投資をする前に、

- 「生活防衛資金を確保する」

- 「相場を知る」

この2つを押さえましょう!

生活防衛資金とは?

生活防衛資金とは?

- 生活を維持するための「命綱」とも言えるお金!

- 万が一の急な出費があるときに使うお金。

- 投資用のお金と生活防衛資金を混ぜたらいけません。

- 急なトラブルに対応できる。

- お金が溜まりやすい体質になる。

- 投資で成功しやすくなる。

- 具体的にどのくらい生活防衛資金を用意したらいいかと言うと

会社員なら生活費6ヶ月分

フリーランスなら1年分と言われております!

会社員のほうが少なくて済むのは、傷病手当や失業保険等があり万が一に手厚いからです。

騙されないために「相場を知る」

投資の世界は、とても厳しい世界です。初心者で無知な人を騙そうとする人がたくさんいます。

騙される可能性を減らすために、最も大切なことが「相場を知る」こと。

相場の目安として、世界中の株全てに投資した場合の平均利回りは「年5〜7%」と言われております。

そのため、年利30%とかの投資商品は、100%詐欺だと思ってください!

投資商品の種類と特徴を知ろう

「生活防衛資金を確保する」「相場を知る」の2つができたら

投資をはじめる前の準備、投資商品の勉強をしてみましょう!

- 株式

- 債権

- 不動産

- コモディティ

- 預金

やっているものだけ解説していきます!

1.株式

株式会社が個人や他の企業から資金調達するために発行する「証券」のこと。

企業に出資して株式を受け取ったオーナー(株主)は株式の値上がりや配当金によって、利益を得られる可能性がある。

日本、アメリカ、ヨーロッパなどの先進国になる企業の株式は「先進国株式」、

ブラジル、インドなどの新興国にある企業の株式は「新興国株式」と呼ばれる。

- ハイリスク・ハイリターン(1年で半値になったり、2倍になったりする)

- 長期的な期待利回りは、年利3.9%〜7.5%

- 値下がりリスク、倒産リスク、為替リスクなどがある

- インフレにつよい

2.債権

国や地方公共団体、企業などが資金調達のために発行する「借用書」のようなもの。

債権を投資した投資家は債券価格の値上がりや利息によって利益を得られる可能性がある。

国債(国が発行するもの)、社債(会社が発行するもの)、地方債(地方公共団体が発行するもの)

- ローリスク・ローリターン

- 長期的な期待利回りは年利0.3%〜4.2%

- 値下がりリスク、債務不履行(お金を返してくれない)リスク、為替リスクなどがある。

3.預金

しんまち(大学生のとき)

ヤバすぎる!

長期投資をしよう!

- 収支が安定する!

- 複利の力が活きる!

収支が安定する

株式投資の投資期間と平均リターンの範囲(1950年〜2019年)によると、投資期間が1年の場合ー39%〜+47までの大きな幅がある。

しかし投資期間が20年に場合+6%〜+17%になった。

長く投資期間を取るだけで、リターンの幅が小さくなり、安定するということです。

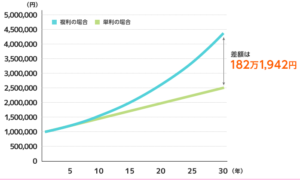

複利の力が活きる

しんまち(大学生のとき)

複利の力ものすごい!

インデックスファンドに投資しよう!

投資信託とは?

投資家からお金を集めて、一つの大きな資金として運用の専門家が代わりに運用する投資商品のこと。

- プロ(運用会社)が運用してくれる。

- 少額から購入できる

- 分散投資でリスクヘッジできる

注意点

- 運用手数料が発生する。

- 元本保証ではない。

インデックスとは?

インデックスとは、指数のこと。代表的な指数だと、「日経平均」、「TOPIX」、「S&P500」などがあります。

インデックスファンドとは、その指数に連動し同じ値動きを目指す投資信託(ファンド)のこと。

しんまち(大学生のとき)

ドルコスト平均法

投資商品を購入しようとしたときに思う「いつ買ったらいいのか問題」。

「買った次の日に暴落が来たら」とか「今が一番安いときなのかな」とか考えてしまうかもしれません。

そこで解決してくれる投資手法が「ドルコスト平均法」です!

- 一定期間で、毎回一定金額で購入すること。

- 具体的には、毎月1日に5万円ずつなど一定に購入し続けること。

- この方法をやると、一時的には安いときや高いときに買うことになるが、最終的に平均的な値動きに落ち着いてきます。

つみたてNISA、iDeCoを活用しよう!

日本で投資信託を購入するならオススメなのが、一定条件で非課税運用ができる「つみたてNISA」と「iDeCo」をやりましょう!

※過去に記事にまとめてますので宜しくお願いします!

おすすめファンド!

しんまち(大学生のとき)

そんな人のためにおすすめファンドについてもまとめておきます!

※投資は自己責任でお願いします。

- アメリカのインデックスファンド

- eMAXIS Slim米国株式(S&P500)

- 楽天全米株式インデックスファンド

- 全世界株式のインデックスファンドもおすすめ

- eMAXIS Slim全世界株式

なぜアメリカの株式がいいのか?

- 先進国で唯一人口が増え続けている国(経済の成長は基本的に人口数で決まってくる)

- 金融大国と言われるだけあり金融法がしっかりしている

- 数あるイノベーション企業が生まれる国(GAFAなどに代表される企業)

インデックスファンドの取り崩し方法

しんまち(大学生のとき)

たしかにお金は使わないと意味がないですよね?取り崩し方法を紹介します!

4%ルール

4%ルールに従って取り崩しましょう!

- 引退時の資産残高×4%を定額で取り崩し続ける

- 毎年の資産残高×4%を定率で取り崩し続ける。

取り崩し続けてたらなくなってしまいそうな気もしますが、トリニティ大学というところでの研究成果で、

株式50%:債権50%で4%ルールを行った場合、96%の確立で資産が残っているそうです!

まとめ

それではまとめていきます!

今回は「貯める力」「稼ぐ力」がついてきたら、次の段階の「増やす力」について解説しました!

「増やす力」とは?

自分で稼ぐだけだと、働き続けないと収入となりません。

そのため、自分が働かなくても収入が入り続ける「資産所得」を増やさないといけません。

前回の記事を読んでくれている方にとっては、復習的な話しになりますが、

お金に困らない「経済的自由」というのは、「生活費<資産所得」の状態のこと。

働かなくても入ってくる「資産所得」が「生活費」を超えたとき経済的自由になれます!

投資を始めよう!

- 「生活防衛資金を確保する」・・・万が一のときに生活を維持する命綱!会社員なら生活費の6ヶ月分は確保しよう!

- 「相場を知る」・・・世界中の株に投資した場合の平均利回りは「年5〜7%」です。30%の利回りとか持ちかけられたら詐欺と思いましょう!

投資商品の種類を勉強しよう!

- 株式・・・ハイリスク・ハイリターン。年利3.9%〜7.5%

- 債権・・・ローリスク・ローリターン。年利0.3%〜4.2%

- 不動産

- コモディティ

- 預金・・・元本保証で利息を得る。しかし超低金利!年利0.001%!

長期投資をしよう!

- 収支が安定する!・・・長く投資期間を取るだけで、リターンの幅が小さくなり、安定する。

- 複利の力が活きる!・・・複利とは、最初の元本とそれまでの利息を併せた金額に利息がつく。単利と比べて同じ元本でも20〜30年後に大きな差が生まれます!

インデックスファンドに投資しよう!

初心者おすすめが投資信託のインデックスファンドへ投資すること!

- 投資信託(ファンド)・・・投資家からお金を集めて、運用会社が運用すること。少額から投資できたり、簡単に分散投資できたりします。

- インデックス・・・指数のこと。代表的な指数は「日経平均」、「TOPIX」、「S&P500」など。

- インデックスファンド・・・指数に連動し同じような値動きを目指す投資信託のこと。「アクティブファンド」と言われる指数に勝とうとする投資信託よりも勝率が高い。

ドルコスト平均法を知ろう!

- 一定期間で、毎回一定金額で購入すること。具体的には、毎月1日に5万円ずつなど一定に購入し続けること。

- この方法をやると、一時的には安いときや高いときに買うことになるが、最終的に平均的な値動きに落ち着いてきます。

つみたてNISA、iDeCoを活用しよう!

※過去記事にまとめてます!

おすすめファンド

- アメリカのインデックスファンド

- eMAXIS Slim米国株式(S&P500)

- 楽天全米株式インデックスファンド

- 全世界株式のインデックスファンドもおすすめ

- eMAXIS Slim全世界株式

インデックスファンドの取り崩し方法

- 4%ルール

- 引退時の資産残高×4%を定額で取り崩し続ける

- 毎年の資産残高×4%を定率で取り崩し続ける。

- トリニティ大学の研究では、株式50%:債権50%で4%ルールを行った場合、96%の確立で資産が残っているそうです!最強!

年間の生活費が400万円なら、1億円の資産があると、

1億円×4%=400万円となり、お金に困らない経済的自由です!

しんまちはそこを目指しています。そうすれば平凡なサラリーマンでもできると、見てくれている人の後押しができたらと思ってます!

コメント